中信建投固态电池研报解读,2030 年产量需求 212GWh

发布时间:2025-07-15

固态电池作为下一代动力电池的核心方向,其产业化节奏一直是新能源行业关注的焦点。中信建投证券于6月27日发布的深度研报《固态电池:潮涌先立樯,设备启新章》通过全产业链调研与数据测算,为行业提供了系统性参考。

这份报告不仅包含 2030 年全球固态电池产量需求的详细推演,还覆盖固、液电池工艺技术路线对比、固态电池研发产业化前、中、后期设备选型、电池企业案例分析、成本测算模型等核心内容,对新能源产业链从业者具有重要参考价值。

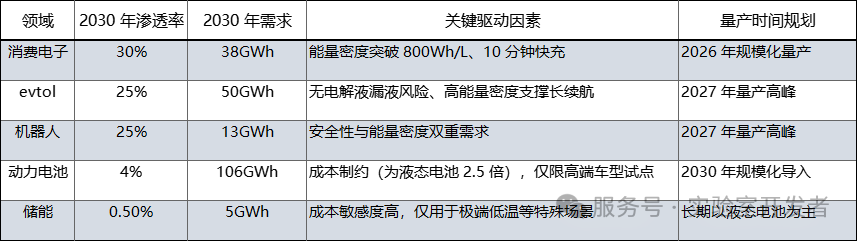

研报指出,2030 年全球固态电池需求将达 212GWh,渗透率 5.1%,消费电子、evtol、动力电池、储能四大领域呈现显著分化,其中消费电子与 evtol 将成为率先量产爆发的赛道。

消费电子领域先发优势在于智能手机、智能穿戴等设备对电池能量密度和快充性能的高要求,使得固态电池成为升级刚需。

其能量密度突破 800Wh/L、10 分钟快充的特性可显著提升用户体验。研报数据显示,2030 年消费电子领域固态电池需求将达 38GWh,渗透率 30%,意味着每 3 台高端设备中就有 1 台采用固态电池。

从产业化进度来看,各领域呈现显著分化,具体数据如下:

evtol与机器人领域的应用同样值得关注。这类场景对安全性要求极高,固态电池的固 - 固界面特性完美适配,2027 年将迎来量产高峰。

相比之下,备受关注的动力电池领域虽需求规模较大,但渗透率仅为 4%。核心制约因素在于成本,短期内仅能在 50 万元以上的高端车型中试点应用。

储能领域的渗透则更为缓慢,因储能场景对成本敏感度较高,液态磷酸铁锂电池仍将长期占据主导地位。

固态电池的普及不会一蹴而就,依赖于研发产线设备升级。

研报指出,到 2030 年半固态电池占比仍将达 51.3%。这类过渡性技术兼容性较强,无需大规模改造现有产线,成本较全固态电池低 40%,能量密度可满足中端设备需求,将成为量产初期的主流选择。

从产业机会来看,消费电子与 evtol 领域的设备供应商值得重点关注。

研报提到,纤维化设备、激光模切机等是固态电池产线的核心设备,且消费类产线的扩产节奏比动力电池早 2-3 年,相关企业的业绩兑现周期更短。

往固态电池产线调整时需注意的潜在风险

当前固态电池设备成本比液态电池高 30%,关键材料 PTFE 国产化率不足 20%,且中试线良率仅 60%-70%,这些因素都将影响产业化进程。

总体而言,固态电池的普及将呈现梯度推进态势,中信建投这份研报通过扎实的数据支撑与产业洞察,为从业者提供了清晰的发展路径参考。

想布局固态电池的企业可以盯着干法电极相关的研发设备和材料,毕竟量产的脚步声已经听得见了。

除了市场分析,这份研报还涵盖固态电池工艺设备改良选型的深度内容,涉及干法电极设备优化、激光模切参数调试等实操要点。限于篇幅,我们将在下期专题中展开拆解,带大家吃透固态电池量产线设备选型的核心逻辑。

如需获取固态电池干法电极的落地解决方案,欢迎扫码登记和武汉超电工程师1对1沟通指导。

咨询热线:027-8580 9599

免责声明:本文部分内容素材(含图片)来源于网络素材转载,文章不代表本平台观点,仅供学习交流使用,不构成商业目的,版权归原作者所有。如涉及作品内容、版权和其他争议可以联系邮箱沟通处理cj017@spcmach.com,本平台会在24小时内查核属实回复。本文章未经授权不得转载,转载后引起一切后果纠纷,我们将不承任何法律责任。

固态电池,固态电池量产,固态电池研究报告,固态电池量产设备,干法电池工艺

相关新闻

关注我们